La Auditoria Financiera a la Ugel Huánuco del periodo 1 de enero al 31 de diciembre del 2022, ha traído como resultado el reporte de seis deficiencias significativas de información financiera, según advierte el Informe N° 086-2023-3-0435, elaborado por la Sociedad de Auditoria Urbano Toledo y Asociados Sociedad Civil. En el referido informe plantean las omisiones y deficiencias, pero también las recomendaciones que deben ejecutarse.

DEFICIENCIAS

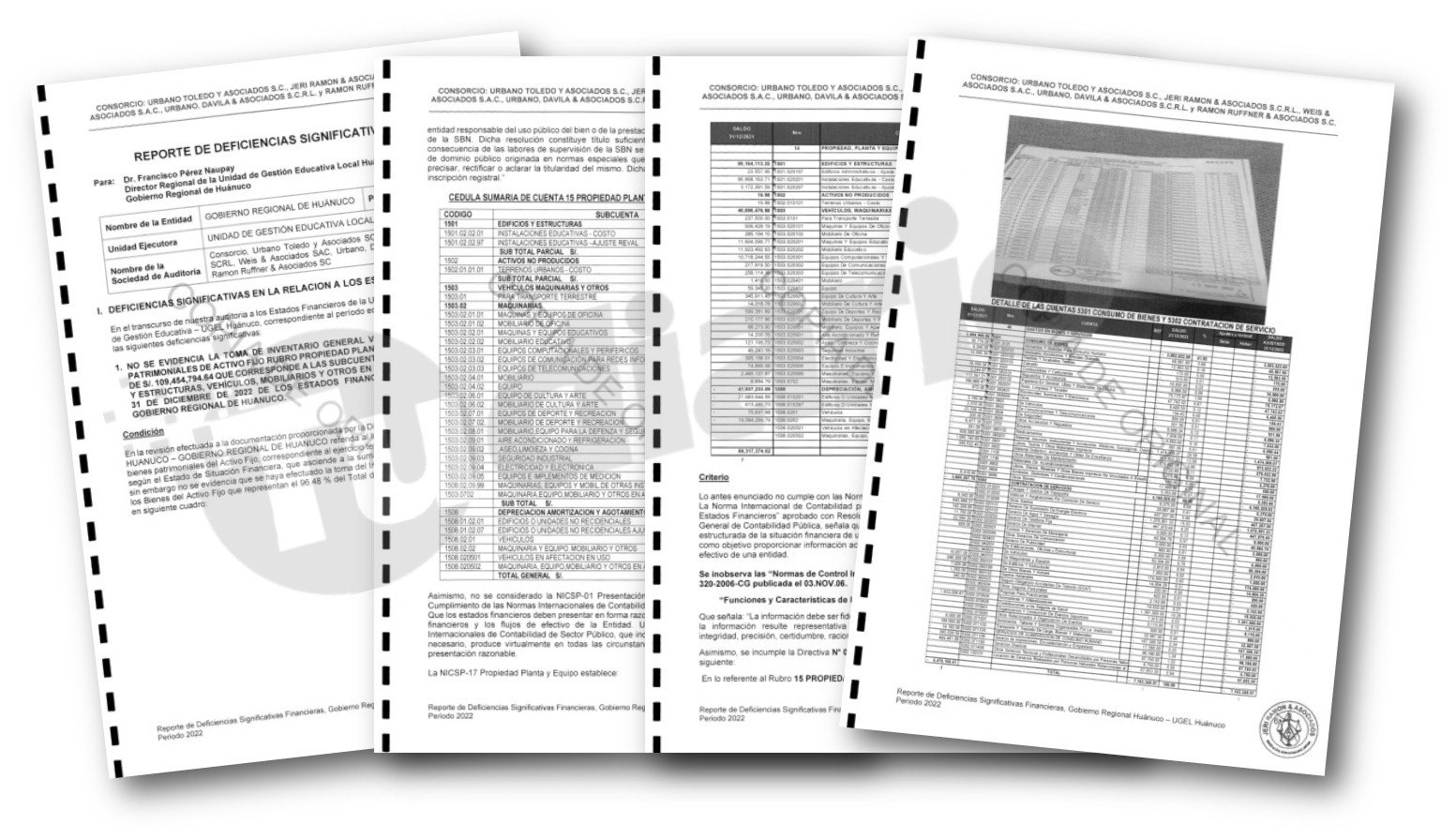

No evidenciaron la toma de inventario general valorizado de los bienes patrimoniales de activo fijo por un monto de S/ 109,454,794.64 que corresponde a las subcuentas de terrenos, edificios y estructuras, vehículos, mobiliarios y otros en el ejercicio concluido el 31 de diciembre de 2022 de los estados financieros de la Ugel Huánuco.

En el rubro 53 de gastos en bienes y servicios sub cuentas 5301 consumo de bienes y 5302 contratación de servicios, al 31 de diciembre de 2022, muestra saldos en el estado de gestión, por 7’163,348.51 soles, los que no se encuentran debidamente sustentados.

No se evidencia «saneamiento físico legal» de los bienes de la cuenta 1501 propiedad planta y equipo del estado de situación financiera formulado al 31 de diciembre de 2022 por un monto de 90’304,749.50 soles neto.

Hallaron una diferencia de 2’041,497.51 soles en la conciliación del inventario de propiedad planta y equipo y 14’566,141.63 soles en depreciación, amortización y agotamiento (CR) entre la Oficina de Control Patrimonial y la Oficina de Contabilidad.

Asimismo, encontraron la omisión de estimación de vacaciones por pagar en la Ugel Huánuco por la suma de 470,214 soles al cierre del Ejercicio Fiscal 2022.

Finalmente, la deuda contraída con las AFP no fue registrada en los estados financieros de la Ugel Huánuco formulados al 31 de diciembre de 2022, por la suma de 244,554 soles.

RECOMENDACIONES

El director de la Ugel Huánuco deberá disponer la revisión consolidada de los bienes registrados y que la comisión a cargo de la toma de Inventario Físico Valorizado, con su debida depreciación, concluya con el Inventario Físico Valorizado del ejercicio 2022; se formule el acta de conciliación con los registros de contabilidad, para determinar los bienes faltantes y sobrantes y que se emita el informe final.

Además, debe disponer los análisis de cuentas contables de los Estados Financieros en su totalidad, de acuerdo a lo dispuesto en la Directiva de Cierre Contable de cada ejercicio económico, debidamente detallados y con documentos de sustento, de fechas, conceptos, nombre de los proveedores de los bienes y servicios, importes, numero de SIAF, que área formula el requerimiento, para determinar la utilización de los recursos de la entidad y la necesidad del servicio y/o gasto, para fines de control interno y de auditoria.

También, disponer la revisión consolidada de los bienes registrados en la Cuenta que conforman el Rubro 15 Propiedad Planta y Equipo en su totalidad, gestione el Saneamiento Físico Legal de los Bienes Inmuebles y su inscripción en los Registros Públicos.

Asimismo, regularizar la Cuenta 1501 Edificios o Unidades No Residenciales, al existir una diferencia de 2’041,497.51 soles de la Cuenta 1508 Depreciación, Amortización y Agotamiento (CR). Existe una diferencia por 14’566,141.63 soles.

Regularizar la Provisión de Vacaciones por Pagar de los trabajadores, obligación de la Ugel Huánuco al cierre de cada ejercicio económico, y formulen las regularizaciones contables.

Finalmente, regularizar la provisión de la deuda con la AFP Prima, y formulen las regularizaciones contables.